38 / 68

38 / 68

38

ÆRZTE

Steiermark

|| 09|2015

WIRTSCHAFT

&

ERFOLG

Steuerreform 2015/2016: Was auf

Die Steuerreform steht

weitgehend. Auf Grundlage einer umfassenden Analyse des Steuerreferenten der

Österreichischen Ärztekammer, HR Dr. Herbert Emberger, sind die wichtigsten Punkte zusammengefasst.

Befreiungen, Streichungen, Erhöhungen und Senkungen …

Einkommen- und Lohnsteuerbefreit:

Nutzung

von Einrichtungen des betriebsärztlichen

Dienstes, von Impfungen und Maßnahmen

zur Gesundheitsförderung und Prävention

(tlw.).

Lohnsteuerbefreit:

Sachzuwendungen bei

Dienstjubiläum des Arbeitnehmers, Fir-

menjubiläum bis zu 186 Euro pro Jahr.

Gestrichen:

Begünstigungen für Diensterfin-

dungsprämien und Jubiläumsgelder.

Betriebliche Verluste aus Veräußerung von

Wirtschaftsgütern und Derivaten als Quelle

von Einkünften aus Kapitalvermögen, auf

deren Erträge der besondere Steuersatz (25

oder 27,5 %) anwendbar ist, sind vorrangig

mit den positiven Einkünften aus realisierten

Wertsteigerungen dieser Wirtschaftsgüter

gegenzuverrechnen. Ein Negativüberhang

wird zu 55 % (bisher 50 %) ausgeglichen.

„Topfsonderausgaben“

im Bereich der Wohn-

raumbeschaffung und Wohnraumsanierung

sowie der Altersversorgung werden bei

Neuverträgen ersatzlos gestrichen. Für

Altverträge gelten Übergangsbestimmungen

bis 2020.

Weiter als Sonderausgaben absetzbar:

Beiträge für freiwillige Weiterversicherung

und Nachkauf von Versicherungszeiten in

die gesetzliche Pensionsversicherung sowie

vergleichbare Beiträge an Versorgungs- und

Unterstützungseinrichtungen der Kammern

der selbstständig Erwerbstätigen (also auch

der Ärztekammern).

Neu:

Verluste von Einnahmen- und Aus-

gabenrechnern können – wie bisher die

von Bilanzierenden – zeitlich unbegrenzt

vorgetragen werden. Voraussetzung ist eine

ordnungsgemäße Gewinnermittlung.

Ab 2017:

Privatspenden,

die als Sonderaus-

gaben abzugsfähig sind (sowie Beiträge an

Kirchen und Religionsgemeinschaften und

Beiträge für eine freiwillige Weiterversi-

cherung einschließlich des Nachkaufs, also

auch solche an Versorgungs- und Unter-

stützungseinrichtungen der Kammern der

selbstständig Erwerbstätigen/Ärztekam-

mern), müssen vom Empfänger per Finanz-

online gemeldet werden. Die Bekanntgabe

durch den steuerpflichtigen Spender entfällt.

Bei Nichterfüllung dieser Verpflichtung kann

ein Zuschlag zur Körperschaftssteuer in

Höhe von 20 % der zugewendeten Beträge

verhängt werden.

Die

Kapitalertragsteuer

wird auf 27,5 %

angehoben. Der Satz von 25 % gilt nur

mehr für Geldeinlagen und nicht verbriefte

sonstige Forderungen bei Kreditinstituten,

ausgenommen Ausgleichszahlungen und

Leihgebühren. Damit erhöht sich z. B. bei

GmbHs die Gesamtsteuerbelastung für

ausgeschüttete Gewinne von 43,75 % auf

45,625 %.

Die sogenannte

„Negativsteuer“

für Ar-

beitnehmer mit geringem Einkommen wird

erhöht: Statt 10 % (maximal 110 Euro jähr-

lich), erhalten sie 50 % (maximal 400 Euro

jährlich) ihrer Sozialversicherungsbeiträge.

Das gilt auch für Pensionisten mit geringem

Einkommen. Sie erhalten ebenfalls 50 %,

aber nur max. 110 Euro zurück. Im Jahr

2015 soll dies in reduzierter Form gelten

(55 Euro).

Geringverdienende Pendler erhalten einen

erhöhten

Verkehrsabsetzbetrag

(690 Euro).

Möglichkeit eines amtswegigen Jahresaus-

gleichs

für Arbeitnehmer, wenn anzunehmen

ist, dass ausschließlich lohnsteuerpflichtige

Einkünfte bestehen und voraussichtlich eine

Steuergutschrift zu erwarten ist.

Die vorläufige

Besteuerung von Bezügen

aus der gesetzlichen Kranken- und Unfall-

versicherung sowie von Rehabilitationsgeld

wird von 36,5 % auf 25 % reduziert.

Der

Kinderfreibetrag

wird von 220 auf 440

Euro jährlich angehoben.

Die

reduzierte Umsatzsteuer

(u. a. für Beher-

bergungsumsätze, die Umsätze als Künstler,

von Schwimmbädern, Theatern, Musik- und

Gesangsaufführungen, Museumsbetrie-

ben, Filmvorführungen, Zirkusvorführungen,

sportlichen Veranstaltungen) wird von 10 %

auf 13 % angehoben. Wenn die Beherber-

gung auch ein ortsübliches Frühstück um-

fasst, gilt der Steuersatz von 10 %.

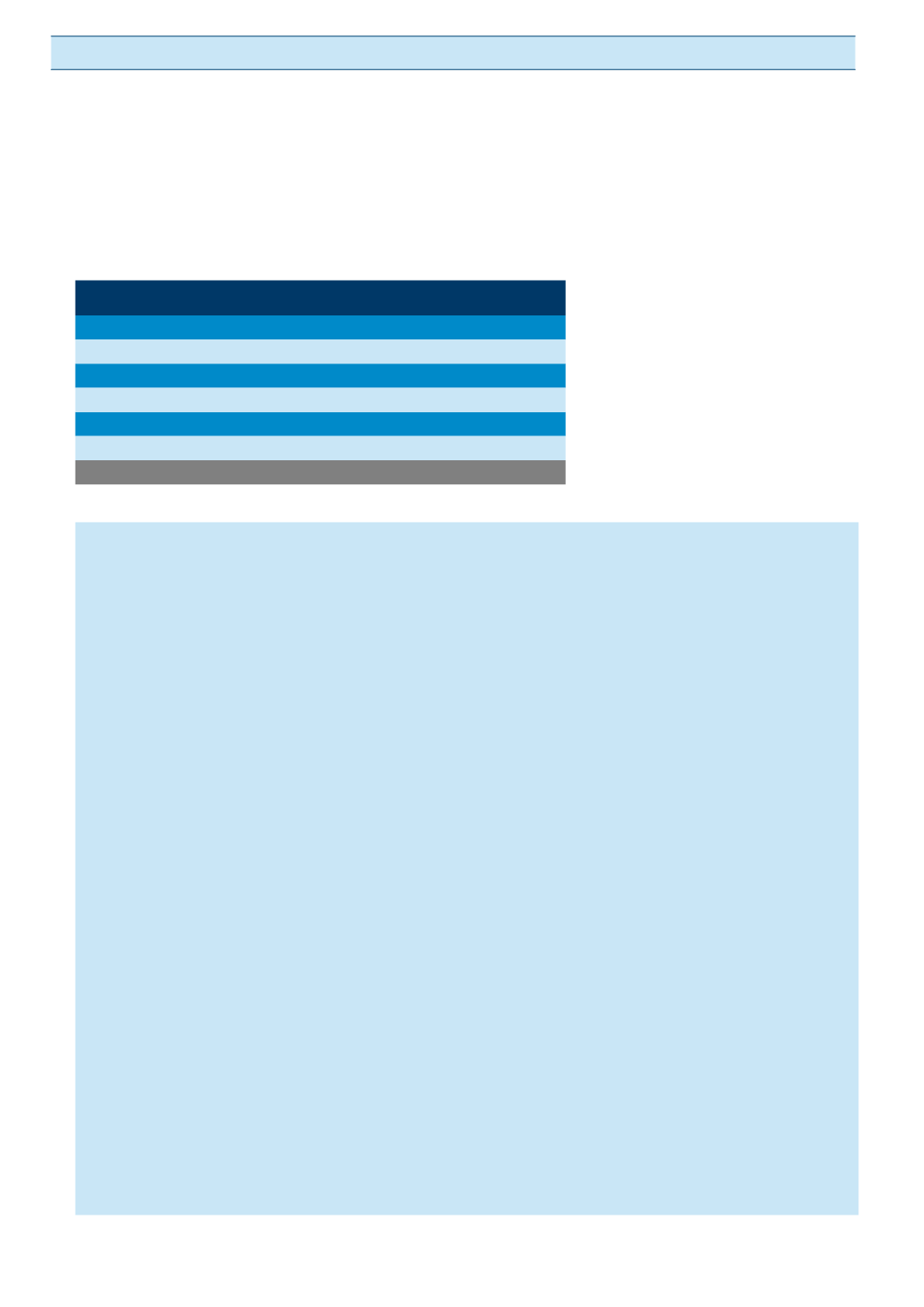

Einkommensteuertarif neu ab 2016

für die ersten 11.000 Euro

0 Prozent

für Einkommensteile über 11.000 bis 18.000 Euro

25 Prozent

für Einkommensteile über 18.000 bis 31.000 Euro

35 Prozent

für Einkommensteile über 31.000 bis 60.000 Euro

42 Prozent

für Einkommensteile über 60.000 bis 90.000 Euro

48 Prozent

für Einkommensteile über 90.000 Euro

50 Prozent

für Einkommensteile über 1 Million Euro (befristet)

55 Prozent

Diese Zusammenfassung ist stark gekürzt.

Daher ist eine Reihe von Details nicht

enthalten. Den kompletten, sehr viel um-

fangreicheren Artikel lesen Sie in einer der

nächsten Ausgaben der Österreichischen

Ärztezeitung (ÖÄZ). Der Artikel ersetzt

auch nicht die konkrete Beratung durch

Steuerberater. In der nächsten Ausgabe

widmen wir uns den Themenblöcken

„Kontrolle & Bankgeheimnis“

sowie

„Immobilien, Grund und Boden“

.